ニュースレター2019年 12月号 相続財産を把握しよう!

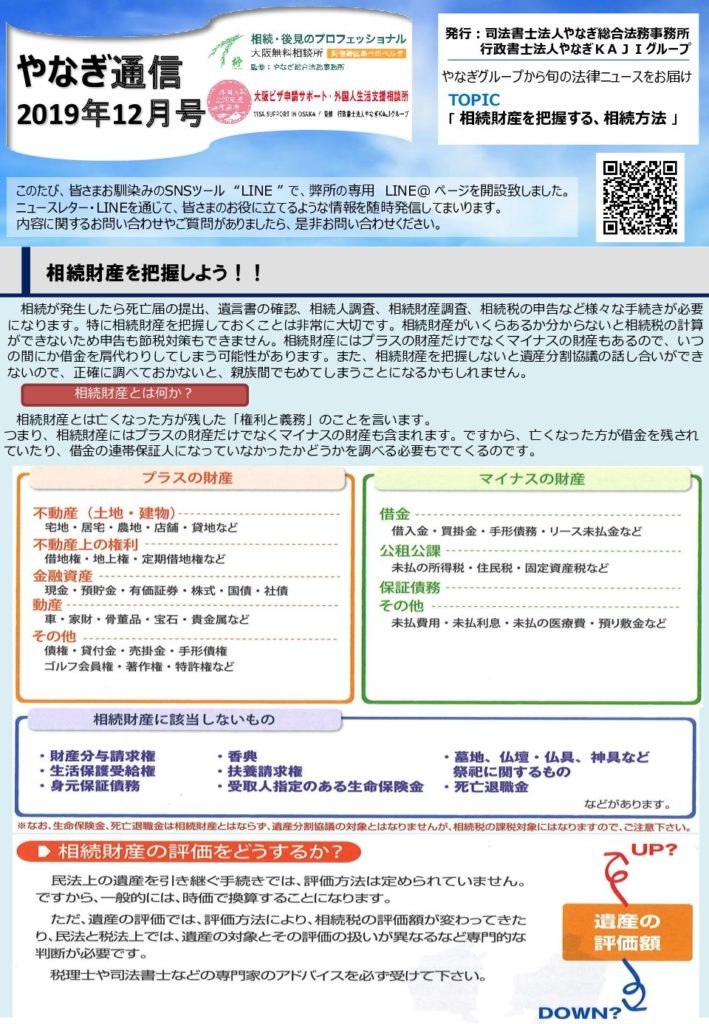

相続が発生したら死亡届の提出、遺言書の確認、相続人調査、相続財産調査、相続税の申告など様々な手続きが必要になります。特に相続財産を把握しておくことは非常に大切です。相続財産がいくらあるか分からないと相続税の計算ができないため申告も節税対策もできません。相続財産にはプラスの財産だけでなくマイナスの財産もあるので、いつの間にか借金を肩代わりしてしまう可能性があります。また、相続財産を把握しないと遺産分割協議の話し合いができないので、正確に調べておかないと、親族間でもめてしまうことになるかもしれません。

相続財産とは何か?

相続財産とは亡くなった方が残した「権利と義務」のことを言います。

つまり、相続財産にはプラスの財産だけでなくマイナスの財産も含まれます。ですから、亡くなった方が借金を残されていたり、借金の連帯保証人になっていなかったかどうかを調べる必要もでてくるのです。

相続の方法には「単純継承」「相続放棄」「限定承認」の3つの種類があります。

単純承認とは

財産と債務を無条件・無制限に全て引き継ぐ方法です。

相続開始を知った時から3ヵ月以内(熟慮期間)に相続放棄または限定承認の手続きをとらない場合、自動的に単純承認となります。

また3ヵ月以内に相続方法を決定し手続きを進めていたとしても、相続財産の全部または一部を処分したときや、相続財産を一部でも隠匿し財産目録に記載しなかった場合は、自動的に単純承認したものとみなされます。くれぐれも注意してください。

相続放棄とは

相続放棄とは、被相続人の遺産のすべてを放棄し、一切の財産を相続しない方法です。

この相続放棄は、相続開始を知った時から3ヵ月以内に家庭裁判所に申述しなくてはいけません。

相続財産には「不動産」や「現金」「株式」「自動車」などのプラスの財産もあれば、借金や住宅ローンなどのマイナスの財産も存在します。亡くなった方の遺産が、プラスの財産よりマイナスの財産の方が明らかに多い場合には、この方法を選択した方が良いでしょう。

3ヵ月という短い間ではありますが、よく調査して相続方法を決定してください。

限定承認とは

限定承認とは、被相続人の残した財産にプラスの財産とマイナスの財産があった場合、プラスの財産の限度においてマイナスの財産も相続し、それ以上のマイナスの財産を相続しない方法です。

限定承認も相続人が、相続開始を知った時から3ヵ月以内に家庭裁判所に限定承認の申立をしなければなりません。

この際に、相続人が複数名いる場合、相続人全員で限定承認の申述をする必要があります。

また、共同相続人のうち相続放棄をした方がいる場合は、残った相続人全員で限定承認の申述をする必要があります。なお、共同相続人のうち一人でも単純承認をし、または単純承認とみなされる行為を行った場合は、限定承認をすることができません。

もしも、3ヵ月を超えてしまった場合は、原則として「単純承認」をしたとみなされますのでご注意ください。

※「相続放棄をした」という方がよくおられますが、実際には家庭裁判所による相続放棄の申立をしてるわけではなく、単純に相続財産を引き継がないという遺産分割協議をしている方が非常に多いです。

この場合は注意が必要で、プラスの財産を引き継がないだけでマイナスの財産、いわゆる借金は引き継ぐことになる可能性があります。しかも、相続放棄ができるのは原則相続開始を知った時から3ヵ月以内のため、知らない間に借金だけを負ってしまっているかもしれません。もっと詳しく知りたい方は弊所の無料相談にお越しください。